Wie die Automobilindustrie auf Preisschwankungen bei Batterie-Rohstoffen reagiert und wie sie sich auf Zellkosten auswirken

- Kommentare deaktiviert für Wie die Automobilindustrie auf Preisschwankungen bei Batterie-Rohstoffen reagiert und wie sie sich auf Zellkosten auswirken

- Allgemein

Die Preise für wichtige Batterierohstoffe unterlagen in den vergangenen zwei Jahren enormen Schwankungen und haben dem Trend sinkender Batteriezellkosten ein – zumindest vorübergehendes – Ende gesetzt. In einem aktuellen Beitrag seines Batterie-Updates zeigt das Fraunhofer ISI, welche Rolle die Ausgestaltung von Lieferverträgen bei der Preisgestaltung spielt und wie sich die Veränderungen bei den Rohmaterialpreisen auf die Kosten unterschiedlicher Lithium-Ionen-Batterietechnologien auswirken.

Sinkende Kosten für Batteriezellen wurden lange als wesentliche Bedingung für den Breitenerfolg der Elektromobilität wahrgenommen. Deshalb zielen immer mehr technologische Neuerungen in der Batterieentwicklung auf die Senkung von Kosten ab, auch wenn damit gleichzeitig Merkmale wie z.B. die Fahrzeugreichweite eher verschlechtert werden.

Der größte Einzelanteil an den Kosten von Batteriezellen entfällt auf die verwendeten Materialien, insbesondere auf die Kathodenmaterialien. Neben Lithium werden die Übergangsmetalle Mangan, Eisen, Kobalt und Nickel verwendet.

Am Anfang der Wertschöpfungskette steht der Rohstoffabbau, der, je nach Vorkommen, extrem konzentriert erfolgt (z.B. Kobalt in der Demokratischen Republik Kongo) oder auf unterschiedliche Regionen verteilt ist (z.B. Lithium in Südamerika, Australien, China und zukünftig auch Europa). Die für die Herstellung von Batteriematerialien notwendigen Ausgangsstoffe müssen eine hohe Reinheit besitzen (battery grade), was nach dem Rohstoffabbau noch verschiedene Aufreinigungsschritte erfordert. Außerdem müssen sie in der passenden chemischen Form vorliegen. In der Batteriematerialsynthese hat sich die Nutzung von Carbonaten, Hydroxiden und Sulphaten durchgesetzt.

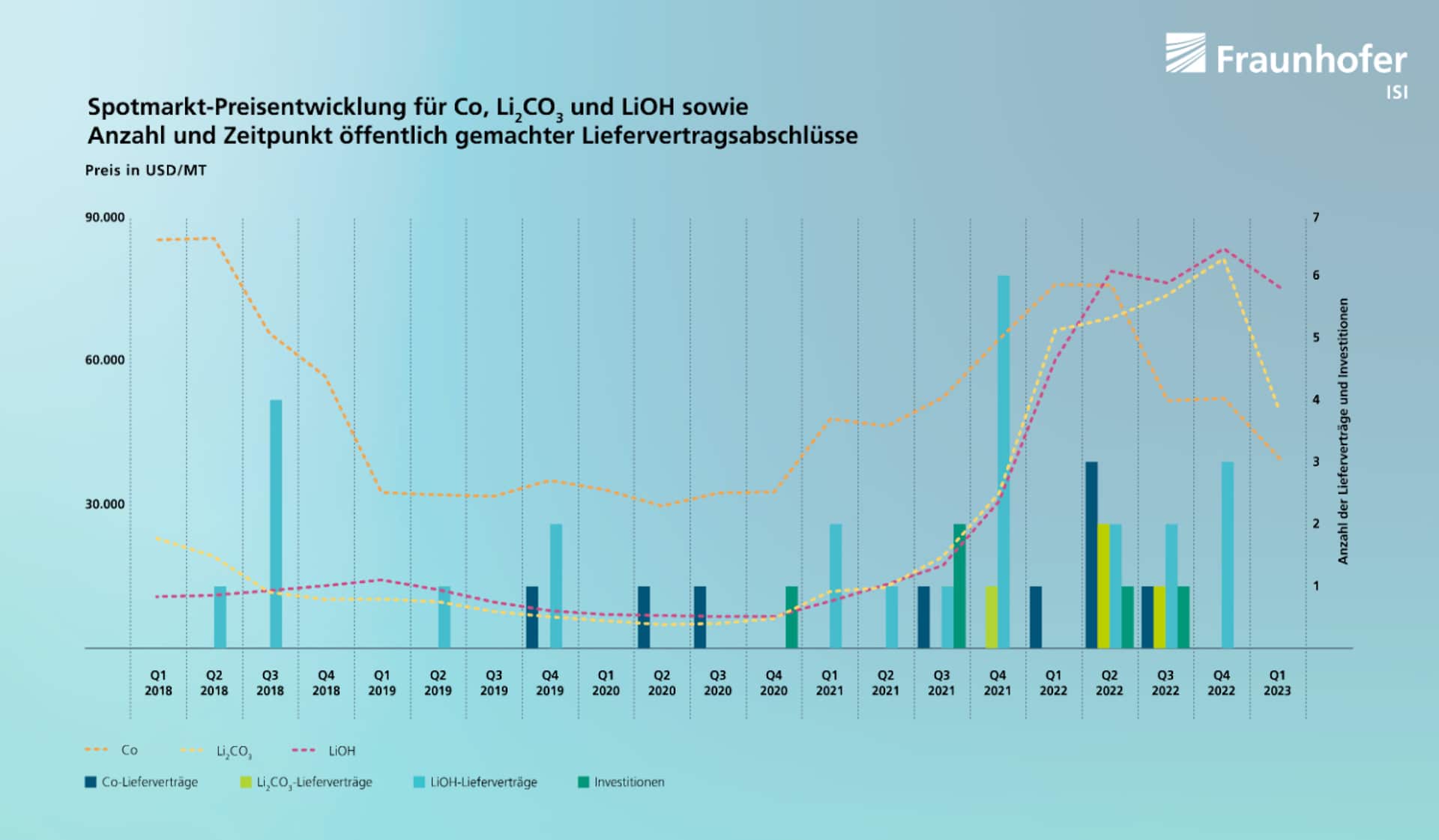

Spotmarkt-Preise für Batteriematerialien schwankten in den vergangenen Jahren stark

Batterierohstoffe wie Lithiumcarbonat (Li2CO3), Lithiumhydroxid (LiOH), Nickel (Ni) und Kobalt (Co) haben in den vergangenen fünf Jahren erhebliche Preisschwankungen erlebt. In Grafiken zeigt das Fraunhofer ISI die Entwicklung der Spotmarktpreise zwischen 2018 und 2023. Spotmarktpreise spiegeln sofortige Transaktionen wider und bilden möglicherweise nicht vollständig die Preise für Batterierohstoffe ab, die Material- oder Zellhersteller zahlen mussten.

Die Daten zeigen während des analysierten Zeitraums eine Preisspanne von mehr als 800 Prozent für die Lithium-Verbindungen und fast 300 Prozent für Kobalt. Während der Erholung nach der Covid-19-Pandemie zeigte Nickelsulfat eine geringere Preisspanne im Vergleich zu den anderen Rohstoffen. Die untersuchten Materialien werden überwiegend in der Batteriewertschöpfungskette verwendet, sodass die Dynamik im Wesentlichen durch die Batterienachfrage und den Ausbau der Produktionskapazitäten für die Materialien bestimmt wird.

Fraunhofer ISI

Der Materialpreis bildet daher insbesondere Marktfaktoren wie Angebots- und Nachfrageschwankungen ab. Geopolitische Fragen und Wechselkurse erschweren den Preisbildungsprozess. Neben der grundsätzlichen Abhängigkeit von Angebot und Nachfrage haben in den vergangenen Jahren mehrere andere Faktoren die Preisbildung beeinflusst. Die weltweite Konjunkturabschwächung aufgrund der Covid-19-Pandemie könnte zum Beispiel dazu geführt haben, dass eine sinkende Nachfrage nach Batterierohstoffen erwartet wurde. Infolgedessen fielen die Preise Anfang 2020.

Fraunhofer ISI

Andererseits führten die Bemühungen um ökologische und ethische Beschaffungsverfahren zu einer geringeren Abhängigkeit von teuren oder umstrittenen Elementen wie Kobalt und könnten den Druck auf das Angebot verringert haben. Die allgemeinen wirtschaftlichen Turbulenzen, die durch den Krieg in der Ukraine ausgelöst wurden, dürften eine Mitursache für den starken Anstieg der Materialpreise im Jahr 2022 gewesen sein. Durch diese Krise wurden die internationalen Lieferbedingungen in Frage gestellt: Russland ist ein wichtiger Produzent von Nickel, was sich unmittelbar auf die Versorgung mit Batteriematerialien auswirkte.

Batterie- und Autohersteller schließen langfristige Lieferverträge mit dynamischen Preisen ab

Die Entwicklungen auf den Spotmärkten und die geopolitischen Entwicklungen spiegeln sich auch im Zeitpunkt und in der Art und Weise wider, wie Unternehmen ihren Zugang zu Rohstoffen sichern. Die Abbildungen geben auch einen Überblick über einige Lieferverträge zwischen Rohstoffproduzenten und ihren Kunden, die zwischen 2018 und 2023 abgeschlossen wurden.

Die meisten Lieferverträge der vergangenen fünf Jahre wurden in den Jahren 2021 und 2022 abgeschlossen, als die Marktpreise entweder stiegen oder ihren Höchststand erreichten. Bei der Mehrheit handelt es sich um zukunftsgerichtete Verträge mit Lieferbeginn etwa im Jahr 2026. Das Timing und die Kumulation haben sich selbst preissteigernd ausgewirkt. Beides lässt die Erwartung der Branche erkennen, dass die Versorgungslage mit steigender Nachfrage langfristig schwieriger wird.

Diese Unsicherheit hat dazu geführt, dass immer mehr Unternehmen, auch Autohersteller, langfristige Lieferverträge für Batterierohstoffe abschließen. Im Oktober 2022 gab Mercedes-Benz beispielsweise eine Liefervereinbarung mit Rock Tech Lithium bekannt. Im Rahmen dieser Vereinbarung werde Rock Tech Lithium Mercedes-Benz mit durchschnittlich 10.000 Tonnen Lithiumhydroxid pro Jahr beliefern. Ford hat kürzlich Vereinbarungen mit fünf Unternehmen bekannt gegeben, um eine kontinuierliche Versorgung mit Rohstoffen sicherzustellen. In einer Partnerschaft mit Albemarle sichert sich Ford die Lieferung von 100.000 Tonnen Lithiumhydroxid zwischen 2026 und 2030. Darüber hinaus hat sich Ford einen Teil der jährlichen Lithiumproduktion von Compass Minerals und EnergySource Minerals gesichert, die beide über neue Minenprojekte in den USA verfügen. Ford wird außerdem über einen Zeitraum von elf Jahren bis zu 13.000 Tonnen Lithiumhydroxid pro Jahr von Nemaska Lithium in Quebec erhalten. Darüber hinaus hat Ford einen fünften Vertrag mit der Sociedad Química y Minera de Chile (SQM) über die Lieferung von Lithiumcarbonat und Lithiumhydroxid in Batteriequalität geschlossen.

Bei allen untersuchten Verträgen beträgt die Laufzeit der Lieferverträge im Durchschnitt fünf Jahre. Während in der Vergangenheit auch Festpreisverträge abgeschlossen wurden, haben die Lieferverträge der jüngeren Vergangenheit überwiegend dynamische Preise, d.h. der Preis basiert auf einem Referenzmarktpreis zum Zeitpunkt der Lieferung und nicht auf dem Preis zum Zeitpunkt des Vertragsabschlusses. Diese Referenzpreise basieren teilweise auf Spotmarktpreisen, haben aber eine geringere Dynamik. So kann beispielsweise nicht davon ausgegangen werden, dass der Preisanstieg im Jahr 2022 in vollem Umfang an die Großkunden mit langfristigen Verträgen weitergegeben wurde. Die Versorgung auf dem Spotmarkt kann nun eher als Ausnahme denn als Regel angesehen werden. Da die meisten Lieferfristen in der zweiten Hälfte dieses Jahrzehnts auslaufen, könnten in den kommenden Jahren weitere Verträge abgeschlossen werden.

Automobilbranche investiert mittlerweile direkt in Bergbauprojekte

Außerdem ändern die Autohersteller ihre Einkaufsstrategie bei Rohstoffen, indem sie Zwischenhändler umgehen und direkt bei Lieferanten einkaufen. Die Veränderung im Verhalten der Marktteilnehmer ist offensichtlich: Gegenwärtig scheint die Versorgung mit Rohstoffen über langfristige Verträge anstelle von kurzfristigen Spotmarktlieferungen zum Standard geworden zu sein. Nun scheinen die Marktteilnehmer von langfristigen Lieferverträgen dazu überzugehen, direkt in Bergbauprojekte zu investieren, um das durch Preisschwankungen bedingte Risiko auszugleichen.

So hat Ford vor kurzem eine Investition von rund 4,1 Milliarden Euro in ein Nickelgewinnungs- und -verarbeitungsprojekt in Indonesien getätigt und damit die direkte Kontrolle über die Beschaffung des von ihm benötigten Nickels übernommen. Die Anlage soll im Jahr 2026 in Betrieb genommen werden. General Motors (GM) hat sich mit einer vergleichbaren Investition in Queensland Pacific Metals, einem australischen Rohstofflieferanten, in die Riege der strategischen Investoren eingereiht. Mit einer Investition von rund 69 Millionen US-Dollar will GM das Townsville Energy Chemical Hub (TECH)-Projekt für Nickel und Kobalt im Norden Australiens entwickeln. Obwohl die Produktionskosten für Rohstoffe ebenfalls gestiegen sind, z. B. aufgrund steigender Energiekosten, dürften sie bei der überwiegenden Mehrheit der Bergbauprojekte immer noch deutlich unter den Marktpreisen liegen. Diese Art der vertikalen Integration, die von Autoherstellern vorangetrieben wird, kann daher langfristig zu niedrigeren Herstellungskosten für Batterien führen.

Welche Rolle Rohstoffe für die Gesamtkosten von Batteriezellen spielen

Die diskutierten Rohstoffe sind die Ausgangsbasis für Kathoden- und Anodenaktivmaterialien, sowie im Fall der Lithium-Verbindungen auch für das Elektrolytsalz. Weitere Zellkomponenten wie die Stromableiterfolien, Gehäuse oder Separatoren können ebenfalls Preisschwankungen unterliegen, jedoch selten so deutlich wie die betrachteten Metalle.

Vom Rohstoff bzw. den Sulfat-, Carbonat- oder Hydroxidverbindungen bis zum Batteriematerial und schließlich der fertigen Batteriezelle ist es freilich noch ein langer Weg. Die Weiterverarbeitung der Rohmaterialien zu Aktivmaterialien verläuft üblicherweise über mehrere Schritte. Im Fall von Graphit sind dies vor allem Aufreinigungs- und Mahlschritte, welche unerwünschte Verunreinigungen verringern sollen und die für die elektrochemischen Eigenschaften wie Energie- und Leistungsdichte erforderlichen Partikelmorphologien und Größenverteilung hervorbringen.

Für Kathodenmaterialien werden üblicherweise in einem ersten Schritt sogenannte pre-cathode materials (pCAM) in einer Ausfällungsreaktion hergestellt. Diese besitzen bereits die spätere Größe, Morphologie und Zusammensetzung der Übergangsmetalle und Dotierungselemente der Kathodenmaterialpartikel. In einem zweiten Schritt werden Lithium-Verbindungen hinzugegeben und das finale Aktivmaterial bei hohen Temperaturen synthetisiert. Ggf. schließen sich daran noch weitere Schritte wie Waschvorgänge und Partikelbeschichtungen an.

In der Zellherstellung findet die Beschichtung der Aktivmaterialien auf Elektrodenfolien und deren Assemblierung mit den weiteren Komponenten in Batteriezellen statt. Sowohl was deren Gewichtsanteil als auch was deren Kostenanteil angeht, dominieren die Aktivmaterialien die LIB-Zelle. Entsprechend stark hängen die Zellkosten von den diskutierten Rohstoffpreisschwankungen ab.

Fraunhofer ISI

Zur Auswertung des Einflusses von Rohstoffkosten wurde das CellDesign Tool des Fraunhofer ISI genutzt und für unterschiedliche Lieferbedingungen der Ausgangsmaterialien ausgewertet. Das obige Balkendiagramm zeigt den Gesamtpreis einer prismatischen NMC-811- sowie einer prismatischen LFP-Zelle mit einer Kapazität von etwa 75 bzw. 65 Ah. Für die Berechnungen wurden aktuelle gemittelte Energiekosten für einen beispielhaften europäischen Standort sowie drei unterschiedliche Materialpreisgruppen gewählt: (1) Das mittlere Preisniveau für die Carbonat-, Hydroxid- und Sulphat-Precursor aus dem Jahr 2019, wie es einem aus Sicht der Material- und Zellherstellung sehr vorteilhaftem fixed-price-Vertrag mit einer Laufzeit bis heute entsprechen würde; (2) dem mittleren Niveau der Spotmarktpreise im Jahr 2022, als wichtige Batterierohstoffe ein Preishoch erreicht hatten; (3) ein Preisniveau, welches einem dynamischen und an die Spotmarktpreise gekoppelten Liefervertrag für das zweite Quartal 2023 entsprechen würde.

Die durch die Einkaufskonditionen bedingte Differenz der Zellkosten ist sehr deutlich. Lagen die Kosten für die NMC-811- und die LFP-Zelle unter den 2019 fixierten Bedingungen noch bei knapp über 100 bzw. knapp über 80 US-Dollar je kWh, so hätten sich die Herstellungskosten eines Produzenten, welcher 2022 gezwungen war, sich auf Spotmarkt-Preisniveau einzudecken, um etwa 60 Prozent erhöht. Dies gilt für beide betrachtete Zellauslegungen, auch wenn der absolute Anstieg für die günstigere LFP-Zelle nicht ganz so hoch ist.

Derzeit dürften die Einkaufspreise für Batterierohstoffe auch in länger laufenden, aber dynamischen Verträgen schon von den gesunkenen Spotmarktpreisen profitiert haben. Aktuelle Schätzungen von Fraunhofer ISI ergeben ein Preisniveau von etwa 120 US-Dollar je kWh für die NMC-811-Zelle und von etwa 95 US-Dollar je kWh für die LFP-Zelle. Ungeachtet einer möglichen Herstellermarge dürften die Durchschnittspreise für Elektroauto-Batteriezellen also nach wie vor deutlich über der Marke von 100 US-Dollar je kWh liegen.

Preisfluktuationen bei den Rohstoffen und daraus resultierende Schwankungen oder Verteuerungen der Zellkosten können eine echte Gefahr für die weitere Verbreitung von Elektroautos werden. Auch in Zukunft ist davon auszugehen, dass es Abweichungen zwischen Angebot und Nachfrage der Batterierohstoffe geben wird und auch geopolitische Ereignisse Auswirkungen auf die Lieferkette haben können. Die Verlagerung der Industrie in Richtung low-cost-Materialien, jüngst durch Ankündigung einer Vielzahl von Aktivitäten zu Natrium-Ionen-Batterien, dürfte andauern. Dies verspricht jedoch keine unmittelbare Entlastung bei der Rohstoffsituation.

Die Etablierung neuer Technologieketten ist mit einem hohen Aufwand verbunden und erfordert viel Zeit. Was die diskutierten Materialien für LIB angeht, bleibt abzuwarten, ob die direkten Investitionen von Autoherstellern in Abbauprojekte sogar zu einer mittelfristigen Entkopplung von Batteriekosten und Materialpreisen führen können – und auf diese Weise die Verbreitung von Elektroautos stärken.

Quelle: Fraunhofer ISI – Pressemitteilung vom 24.08.2023

Der Beitrag Wie die Automobilindustrie auf Preisschwankungen bei Batterie-Rohstoffen reagiert und wie sie sich auf Zellkosten auswirken erschien zuerst auf Elektroauto-News.net.